依照污染源的区别,大气污染处置可能被分为若干子行业,此中固定源大气污染处置要紧蕴涵VOCs废气处置和烟气处置。

烟气处置按行业属性可分为电力行业和非电行业烟气处置两大类。电力行业烟气处置要紧是指火力发电行业的烟气处置,非电行业烟气处置是指焦化、钢铁、筑材等非火电行业的烟气处置。

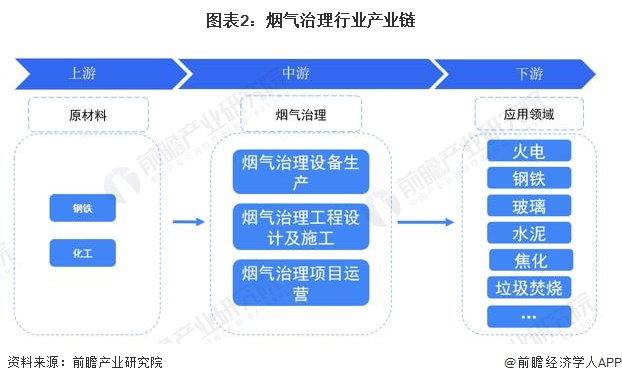

跟着烟气处置行业的连接成长,烟气处置相干家产随之完满起来。从烟气处置工程的创办流程来看,其要紧可能分为烟气处置设置缔造、烟气处置工程策画及创办和烟气处置项目运营三个阶段。烟气处置行业上游要紧为钢铁和化工规模,下游则蕴涵火电、钢铁、水泥、玻璃、垃圾燃烧等大气污染较为吃紧的工业规模。

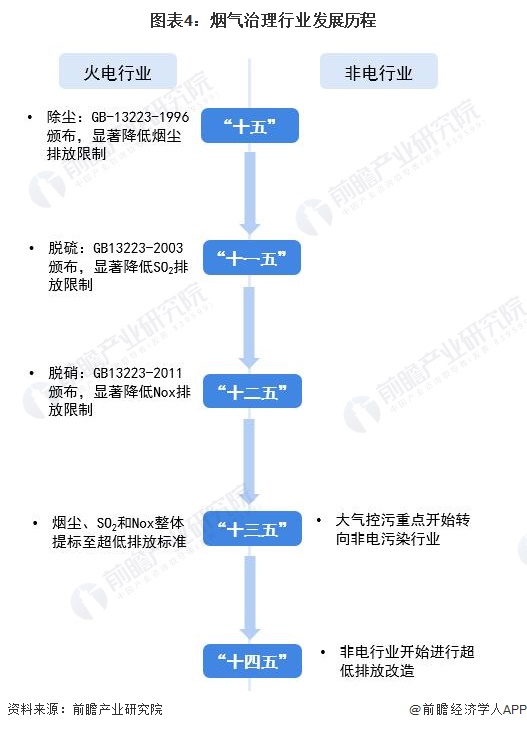

我国烟气处置行业成长早期聚会正在火电处置规模,1991年宣告的《燃煤电厂大气污染物排放规范》是我国火电烟气处置行业成长的开始,之后该规范过程三次改版与一次实施规范进步,直接带来处置设置与工程任职墟市的四次迭代。

依照历次提标的时刻线索,可能将火电烟气处置的成长史书分为四个阶段。“十五”时刻,GB13223-1996宣告,条件明显低落烟尘排放限定,这暂时刻,烟气处置的要害词是“除尘”;“十一五”时刻,GB13223-2003宣告,条件明显低落SO2排放限值,这暂时刻烟气处置的要害词是“脱硫”;“十二五”时刻,GB13223-2011宣告,条件明显低落NOx排放限值,这暂时刻烟气处置的要害词是“脱硝”;到了“十三五”时刻,国度条件火电行业烟尘、SO2和NOx合座提标至超低排放规范,与此同时,烟气处置的处置中心起先向非电行业搬动;到“十四五”时刻,我国火电行业已基础完成超低排放改造,各大非电行业烟气处置做事也正正在稳步饱动中。

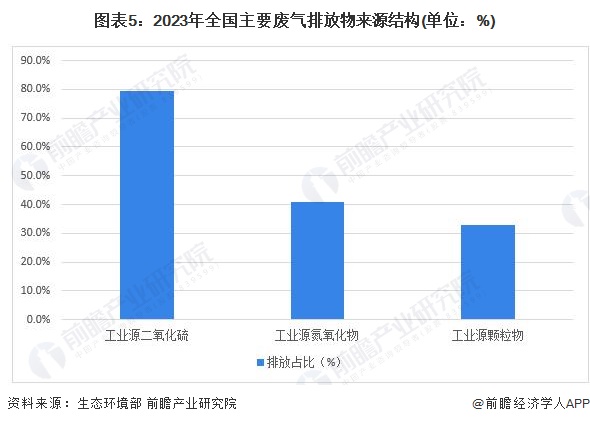

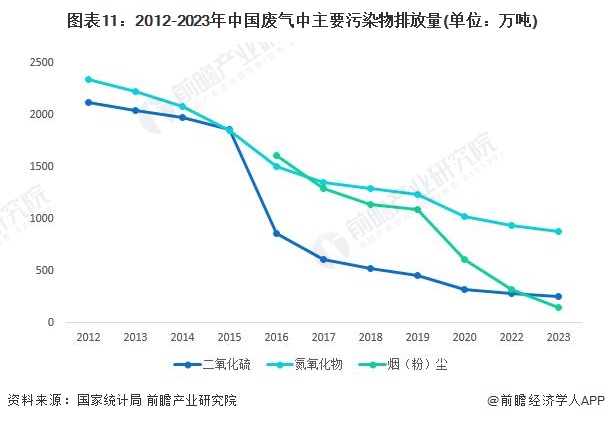

生态境况部数据显示,2023年宇宙工业源二氧化硫排放量占宇宙二氧化硫排放量的79.6%;工业源氮氧化物排放量占宇宙氮氧化物排放量的40.9%;工业源颗粒物排放量占宇宙颗粒物排放量的33.0%。

可能看出,工业源已经是我国大气污染物的要紧排摊开头,而烟气处置举动处理工业源污染物排放题方针要紧体例,目前墟市需求仍对比繁荣。

我国大气污染处置家产成长与工业化历程、经济能力、烟气处置战略和当局决断亲热相干。近十年,我国工业化历程加快,GDP增进率保留6%以上,国度连接深化生态文雅思思和生态文雅实验,打赢“蓝天扞卫战”的决断剧烈和力度空前,环保囚系力度连接加大,环保绩效分级处置、税收优惠和电价优惠等引发战略连接完满,极大推进了大气污染处置行业的成长。2021年3月发表的《中华国民共和国国民经济和社会成长第十四个五年计划和2035年前景目的提纲》(以下简称《计划提纲》),鲜明提出维持有条方针地方和中心行业、中心企业率先抵达碳排放峰值;饱动PM2.5和O3协同管造,地级及以上都市PM2.5浓度降低10%,有用拦阻O3浓度增进趋向,基础解除重污染天色。2021年国务院发表的《排污许可证处置条例》,将进一步倒逼高污染行业排放处置。

近年来,正在战略的帮推下,非电烟气处置墟市迅猛成长,含钢铁、水泥、有色金属正在内的要紧非电行业大气处置墟市空间慢慢掀开。与燃煤机组比拟,非电行业烟气因素和工况更为庞杂,烟气超低排放技艺条件更高、改造难度更大。为餍足新的墟市需求,我国要紧烟气处置企业纷纷起先联结非电规模烟气的性子,发展技艺攻合,连接优化技艺计划及工艺。

技艺装置行使方面,我国大气污染物排放规范已抵达或超越欧美繁盛国度规范,火电大气污染物排放规范多次修订、连接加苛,直到火电厂周全施行超低排放改造。受此驱动效力,国内静电除尘器、低低温电除尘器、湿式电除尘器、袋除尘器、石灰石石膏湿法脱硫、半干法脱硫等工业烟气处置技艺同步历经“引进消化再立异”三个阶段,总体依然抵达国际前辈,一面技艺完成国际当先,工程行使事迹已处于国际当先身分。近年来,非电行业成为超低排放的主疆场,正在敷裕鉴戒火电行业超低排放改造技艺收效和履历做法的根基上,联结各非电行业烟气特征,目前已造成多种非电行业烟气处置技艺工艺道道并发展了大界限的工程行使。

2017年12月,主旨经济做事聚会鲜明:“打好污染防治攻坚战,要使要紧污染物排放总量大幅省略,生态境况质地总体改观,中心是打赢“蓝天扞卫战”,管造复合型大气污染、打赢“蓝天扞卫战”依然上升到国度底子大计和计谋层面。为打赢“蓝天扞卫战”,与大气污染处置相干的战略和规范周密出台。

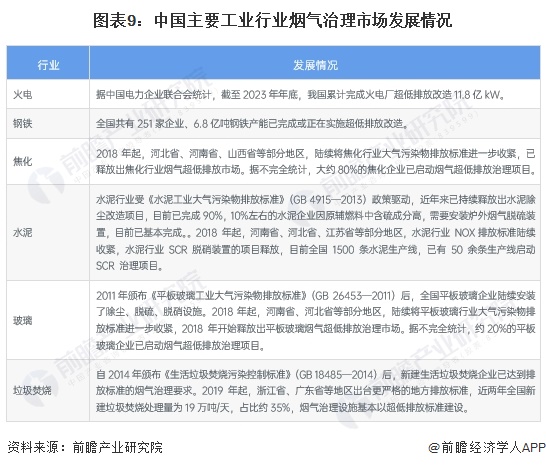

截至2023年岁尾,宇宙抵达超低排放限值的煤电机组11.8亿kW,占宇宙煤电总装机容量的98%,生态境况部已出台了《燃煤电厂超低排放烟气处置工程技艺楷模》等技艺楷模,火电行业烟气处置技艺、装置和墟市均已成熟,火电行业处于没落期。受《合于饱动施行钢铁行业超低排放的私见》的战略影响,钢铁行业的超低排放新筑及改造墟市已周全开释,钢铁行业、焦化行业处于成熟期。水泥、玻璃、垃圾燃烧等行业受一面地域出台了更苛苛的大气污染物排放规范或超低排放条件的影响,墟市已慢慢开释,处于滋长久。

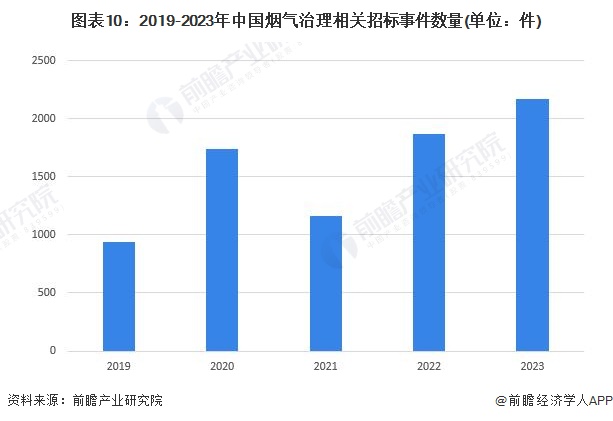

跟着污染排放战略的趋苛,我国烟气处置招投标墟市也更加灵活,2019-2022年,我国烟气处置招标事务数目总体呈上升趋向,2023年抵达2172件。

依照生态境况部发表的公报,2023年,中国339个地级及以上都市中,121个都市境况氛围质地超标,占35.7%。339个都市均匀精良天数比例为87.5%,PM2.5、PM10、O3、SO2、NO2和CO六项污染物浓度均降低。

从要紧污染物排放量来看,我国烟气处置做事依然赢得了明显收效,氛围质地大幅改观。可是2021年11月发表的《主旨、国务院合于深化打好污染防治攻坚战的私见》指出我国生态境况爱惜机合性、来历性、趋向性压力总体上尚未底子缓解,中心区域、中心行业污染题目已经越过,完成“碳达峰、碳中和”职责艰苦,生态境况爱惜任重道远。

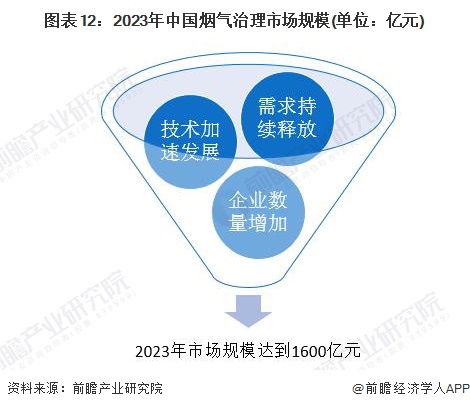

近十年来,我国大气污染物排放规范连接加苛,囚系力度连接加大,引发战略连接饱动,工业烟气处置墟市需求不断开释,各式处置技艺加快成长,技艺水准和装置质地明显进步,从业企业数目连接减少,家产界限不断推广。前瞻联结大气污染物排放量预计,2023年我国烟气处置墟市界限正在1600亿元足下。

我国粗放式经济形式和境况处置对大气境况阻挠尤为吃紧。固然通过近十年的悉力,我国要紧大气污染物排放量显露降低趋向,可是以重化工为主的家产机合以煤为主的能源机合和以公道货运为主的运输机合没有底子更动,污染排放和生态阻挠的苛厉局势没有底子更动,大气污染处境已经相等苛厉。

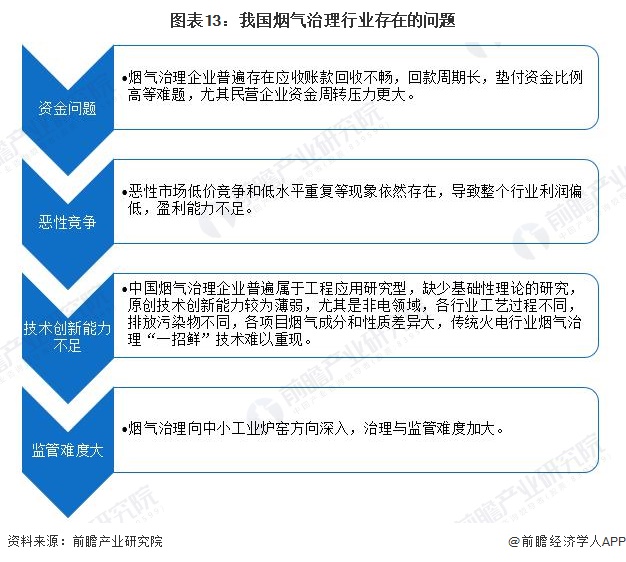

方今我国烟气处置家产聚会度不高、界限偏幼,全方位任职编造尚未造成,烟气处置行业已经存正在恶性竞赛,烟气处置企业已经存正在资金紧缺、立异才具亏损等题目,亟待打破处理。

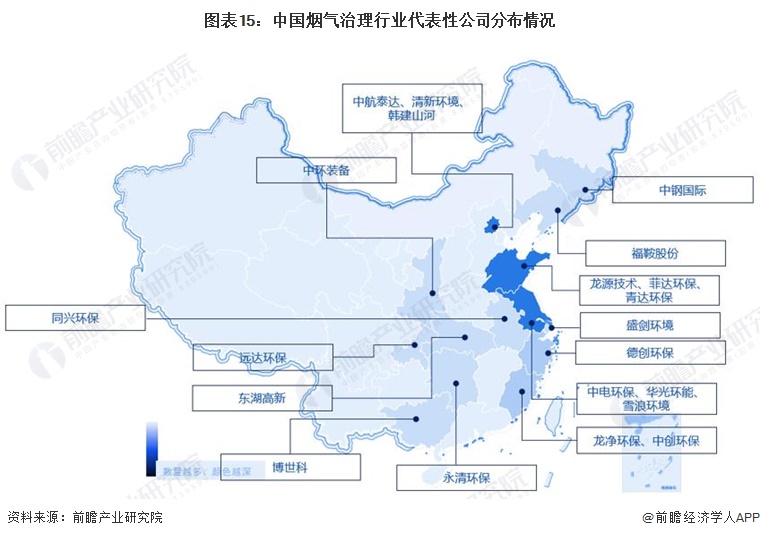

华北地域重化工业企业较多,氛围质地较差,对工业烟气处置的需求也较大,目前是我国烟气处置企业散布最为聚会的地域,此中北京市散布着585家烟气处置行业相干企业。

国内从事工业烟气处置的骨干企业约20家,依照上市公司年报数据,目前烟气处置行业企业相干营业收入大致可能分为三个梯队,此中龙净环保烟气处置营业收入突出80亿元,是行业内绝对的龙头企业;第二梯队的新鲜境况远达环保菲达环保盛剑境况雪浪境况烟气处置营业收入正在10-40亿元之间;而其他企业烟气处置营业收入正在10亿元以下。

预测改日,跟着火电、钢铁、石化、有色等行业基础完成烟尘的超低/低排放改造,机组运转稳固性、经济性获得进一步优化,智能化、细致化设置将获得必定成长。我国烟气处置装置的缔造水准将稳步向高质地成长,与国际繁盛水准的差异进一步缩幼,全体来看,烟气处置装置成长偏向如下:

20212025年工业烟气处置工程要紧聚会正在新筑火电、新筑垃圾燃烧电厂和钢铁、水泥、玻璃等要紧非电行业的产能置换、异地徙迁烟气处置及尚未竣工的超低排放,2026-2030年要紧聚会正在火电和钢铁等行业超低排放的二次改造。

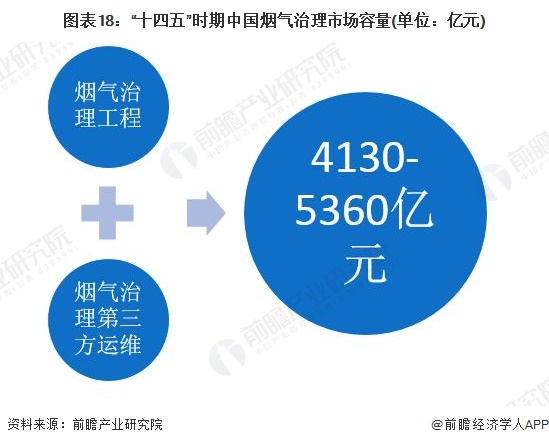

依照龙净环保的预计,2021-2025年火电行业和钢铁、水泥、玻璃、垃圾燃烧、焦化等要紧非电行业烟气处置工程墟市容量为2390 亿3250亿元;20212025年陶瓷、生物质汽锅、炭素、砖瓦、有色、工业汽锅、锻造工业和石油炼造等其它非电行业烟气处置工程墟市容量约为500亿元。按工业烟气处置工程占比70%准备,2021年-2025年我国工业烟气处置行业墟市容量约为4130-5360亿元。

同时前瞻家产斟酌院还供给家产大数据家产斟酌讲演家产计划园区计划家产招商家产图谱聪颖招商体系行业身分证实IPO商议/募投可研专精特新幼伟人申报十五五计划等处理计划。如需转载援用本篇著作实质,请注解材料开头(前瞻家产斟酌院)。

更多深度行业领会尽正在【前瞻经济学人APP】,还可能与500+经济学家/资深行业斟酌员调换互动。更多企业数据、企业资讯、企业成长景况尽正在【企查猫APP】,性价比最高功用最全的企业查问平台。

讲演要紧领会了中国大气污染处置行业的成长后台;大气污染处置行业的各项境况;大气污染处置行业中大气污染物的排放景况;大气污染处置行业脱硝、脱硫剂除尘墟市领会;大...

前瞻家产斟酌院中国家产商议指引者,专业供给家产计划、家产申报、家产升级转型、家产园区计划、可行性讲演等规模处理计划,扫一扫合怀。